¿Efectos colaterales del Covid19?

Por Ramón Gómez Mederos. Publicado en Gensur el 28 de abril de 2020

Para Dmitri Peskov, el portavoz de Putin en las negociaciones con la OPEP+, impulsada para generar una baja global de la oferta del crudo, como una de las estrategias de los mayores productores globales de hacer frente en bloque, los efectos devastadores de la pandemia de Covid19; aunque a decir verdad los problemas con el crudo vienen de larga data, el nuevo acuerdo «tendrá un efecto positivo y estabilizador en los mercados mundiales de energía» y “permitirá evitar el caos en la economía global”.

En principio, el portavoz oficial del Kremlin, destacó la participación en el acuerdo de 23 países, incluido México, que hizo una especie de doblete, pues su intervención fue luego de un acuerdo con los EEUU, que sumó 250.000 barriles a los 100.000 que los mexicanos sacarían del mercado. La negociación con México fue particularmente controvertida, porque en principio el país del tequila debía excluir del mercado 400.000 barriles; finalmente el Presidente Donald Trump comprometió sumar esa cantidad de barriles de su recorte para apoyar a México, luego de que su Presidente, Andrés Manuel López Obrador, anunciara que sólo le era posible bajar 100 mil barriles diarios.

El presidente mexicano, argumentó su posición de solo retraer 100 mil barriles del mercado, por el esfuerzo que significa para su país la producción de la mezcla petrolera de exportación, la cual representa casi un quinto de los ingresos del Estado, que además, la marca mexicana, siguió el camino de los referentes internacionales Brent y WTI hasta ubicarse en valores similares a estos a finales de marzo, también equivalente al efecto producido por la baja internacional en la versión rusa, el Urals. En medio de la dinámica de negociación con el país azteca, el presidente López Obrador dijo: «Nos pedían una disminución como la de Arabia Saudita, como la de Rusia, del orden del 23% de la producción». «Nos sostuvimos hasta el final porque nos ha costado mucho esfuerzo aumentar la producción1. La reforma energética mexicana, con matices similares en toda América Latina y las principales petroleras, ha implicado la privatización y extranjerización de sus compañías de bandera. Durante catorce años, después del reajuste privatizador de Peña Nieto, PEMEX ha venido perdiendo su stock de producción constante y su jerarquía como una de las petroleras más exitosas del mundo. México ha experimentado un declive muy importante en su producción, que en 2004, producía 3,4 millones de barriles diarios, frente a 1,7 millones de la actualidad.

López Obrador tiene como uno de sus objetivos estratégicos, la recuperación de la estatal de bandera con lo cual ha inyectado la importante suma de 10.000 millones de dólares para su recuperación. En medio de la debacle de crudo + pandemia, México necesita estabilizar un aumento de la producción, al menos un 13% para ir cualificando sus bonos de deuda. En esta la última década, se ha posicionado a PEMEX como la petrolera más endeudada del mundo, contabilizando una deuda de USD 100.000 millones. Para alcanzar sus objetivos, la estatal debería agregarle a los 1,7 millones de barriles diarios, unos 64.000 barriles adicionales. Es decir, que las controversias, e idas y vueltas de México en la negociación con la OPEP+, tienen una fundamentación más que valida.

Todo este proceso, en el marco de las resoluciones de La Cumbre Virtual Extraordinaria del G20, las definiciones de la OPEP+ para la reducción petrolera, la baja porcentual de la inflación en EEUU, el aumento de las muertes a 16 mil por la pandemia en Norteamérica los primeros días de abril, incidió considerablemente en la valoración del dólar respecto al peso mexicano. La cotización del tipo de cambio benefició a la divisa mexicana que se apreció levemente 97 centavos2, o 0.41 por ciento, es decir la inestabilidad del los mercados de commodities, está incidiendo e impactando directamente en la estabilidad económica en el mundo.

La baja sustancial de los commodities energéticos en 2014, produjo la caída estrepitosa del precio del barril de petróleo en todas sus versiones, incluido el Urals ruso, el que en alguna medida incide en el precio del crudo en Asia; en ese período sufrió una caída del 9,7% respecto del anterior año, el crudo ruso venía manteniendo un precio promedio arriba de los 97 dólares en 2014, cayendo en diciembre de 2015 a 36,42 dólares. La producción del Urals, cuyo valor está atado al Brent europeo, incide cada vez más en la regulación, la estabilidad del intercambio y los precios de la OPEP. En cierta manera el acuerdo OPEP+ es OPEP+ Rusia.

Principales conexiones de gasoductos en el sur de Europa

Fuente: Euronews

En ese momento la economía rusa sufrió un remesón importante por la vinculación del precio del gas al petróleo. A pesar de ello Rusia pudo adaptarse a la caída estrepitosa del crudo. La importancia de la dinámica del gas ruso está vinculada al desarrollo de la demanda de Europa OCDE, una región que incluye a todos los países de la Unión Europea, Islandia, Noruega, Suiza e Israel, los cuales están reconvirtiendo sus centrales eléctricas a gas y por ende su demanda aumenta considerablemente.

A pesar del repunte en la producción de Noruega, ésta no ha logrado compensar la caída significativa de los Países Bajos y el Reino Unido. La necesidad de gas viene demandando un aumento en millones de metros cúbicos americanos, de 200 billones de bcm en 2016, a cerca de 290 bcm en 2022. Durante el año 2017, suministró 192 bcm de gas a Europa, frente a los 159 bcm de 2015. Inclusive Rusia ha avanzado en la construcción de instalaciones de gas licuado, lo que le abre una posibilidad de exportación en barcos.

La ubicación geográfica de Europa le beneficia para la importación de gas natural licuado, con una capacidad de alrededor de 230 bcm para re gasificar y una tasa de uso actual del 20%. La dependencia europea del gas ruso, prevé aumentar por la posibilidad de terminar pronto el corredor gasífero que conecta Europa a los yacimientos del Mar Caspio.

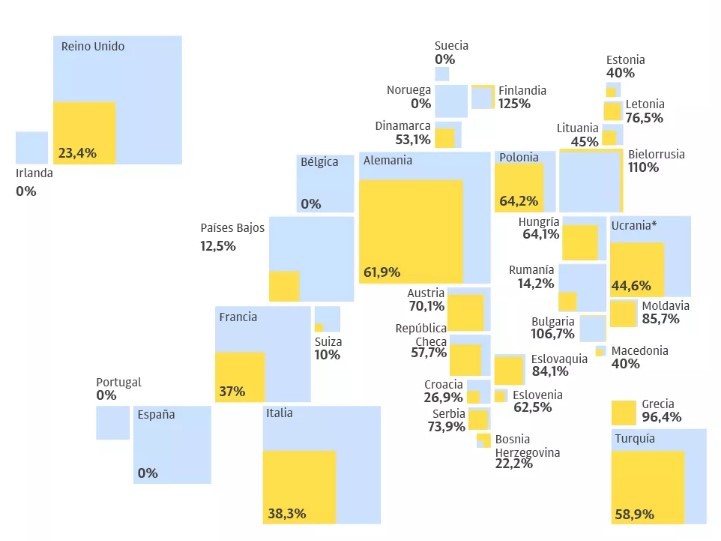

Dependencia de Europa del Gas de Rusia

En la correlación de fuerzas mundial y la disputa por el manejo de los recursos energéticos, es decir, los factores que determinan las decisiones globales en relación de esta problemática, y, fundamentalmente, en torno de las necesidades de gas de Europa, Rusia y la producción, tanto del petróleo Urals como el gas del Mar Caspio juegan un papel preponderante.

La convocatoria de la OPEP a Rusia para regular y evitar una baja aun más pronunciada de los precios del crudo, muestra en gran medida la importancia del Kremlin en este difícil y controvertido juego de fuerzas y contra fuerzas. El futuro económico y geopolítico Euroasiático depende en gran medida de los avances y retrocesos de los precios internacionales de los commodities y de cómo juega en este juego China, en alianza con Rusia y el fortalecimiento de La Organización de Cooperación de Shanghái (OCS), no solo como un grupo de alianzas en el ámbito de los contrapesos de la geopolítica global, sino como un bloque en sí mismo, cada vez más solidificado.

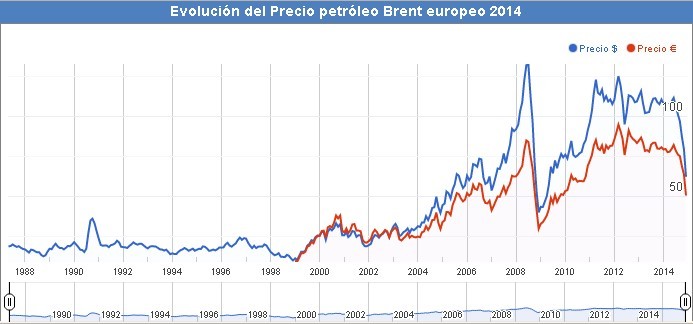

Encrucijadas del Shale. Pero los factores de la geopolítica del petróleo, la incursión de Shale y los no convencionales, primero en Europa y posteriormente en EEUU, con una producción expansiva que llevó a Norteamérica a ser el primer productor de crudo del mundo, llevaron a la caída a partir de 20143 de los precios internacionales, cuando los escenarios posibles solo veían el amesetamiento de los precios entre 2011 y principios de 2014. Solo el periodo de 10 años, con un leve repunte en el 1991, desde 1988 hasta 1999, tuvo un amesetamiento constante con precios incluso inferiores a US$ 20.

Evolución del precio del petróleo desde 1988 hasta el 2014

La evolución de los precios internacionales del crudo siempre ha estado signada por las negociaciones en el marco de la OPEP original; pero el avance ruso, el descubrimiento de nuevas aéreas Offshore y la habilitación de la extracción de nuevos yacimientos, como así también, la autorización de la explotación intensiva de shale por EEUU, la mayor incidencia del llamado Brent ruso, junto con la marca de petróleo Urals de Asia Central y de la cuenca del Mar Caspio, reconfiguran una nueva dinámica geopolítica del crudo a escala global. Hace poco más de once años, podríamos casi asegurar, que los límites de producción de crudo a escala global estaban en un punto de encrucijada, y que, los EEUU comenzaban a transitar la última parte del declive, decretado por la curva de Hubbert en los años 70.

Así como hoy, nadie imaginaba que el WTI iba a tener una incursión en el terreno negativo (leer Iniciamos el 2020 con… ), ni se atrevía a pensar que EEUU iva tener que guardarse un excedente importante, con el consiguiente desplome de su marca de crudo el WTI y que eso beneficiaria sobre todo a India y China, este último su enemigo número uno. La llamada revolución del esquisto en Norteamérica, propulsó a esta nación a la panacea energética, claro que a costa de un desastre ambiental presente y futuro muy difícil de remediar. Entre 2007 y 2012 la producción de shale gas en EE UU aumentó más de un 50 % cada año, y su cuota en la producción total de gas pasó del 5% al 39%, y un 18% el Shale Oíl, petróleo de alta calidad presente en la roca de esquito.

La inversión en la curva de descenso en la producción norteamericana, les permitió pasar al frente en la producción mundial. Ya en 2013 se decía que gracias a los yacimientos de esquisto, EEUU iba a superar a Arabia Saudí en la producción global. Hoy el país del norte produce 15 millones bbl/d, frente a 12 millones de Arabia Saudí y 10 millones de Rusia. Las predicciones superaron las expectativas. Ya en 2016 el Shale norteamericano era el más barato.

Mayores productores mundiales de crudo

En la actualidad, cabe destacar la incidencia de la crisis de la pandemia. Hay un excedente de crudo en las puertas de las refinerías de los principales países a escala global, es casi seguro que la incidencia de la pandemia está relacionada a todo el excedente, pero no es inapropiado mencionar que los precios internacionales, incluido el Urals, el WTI y el Brent han sufrido la depreciación arrastrada por las sucesivas crisis financieras y productivas del capitalismo, de una parte hasta acá.

Sería muy inocente solo echarle la culpa al confinamiento mundial, si analizamos lo sucedido desde la caída de los precios post 2008 hasta la última suba significativa en 2012; inclusivo si analizamos desde 1988 en adelante, los precios del crudo tuvieron una estabilidad de diez años, pero con los precios por el piso, podríamos afirmar que los precios actuales tienen una retracción significativa que se parece demasiado a los de 1988 en adelante.

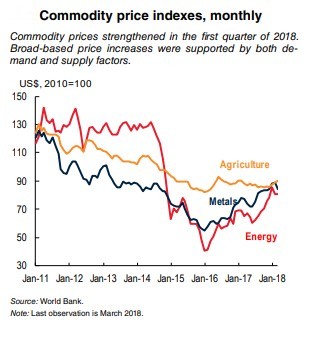

Por otro lado la evolución de los commodities en general está más bien componiendo una brecha muy pequeña entre los precios de la energía y los metales, donde la diferencia está marcada por un delay en el tiempo, que desde 2011 hasta 2018 se mantiene en curva descendente por diferencias poco significativas. El siguiente gráfico, parte de un estudio del Banco Mundial respecto de la evolución de los commodities, muestra que los precios de los productos básicos se fortalecieron en el primer trimestre de 2018, respecto a la caída que venían experimentando desde 2011, y los aumentos generales de los precios fueron respaldados por factores tanto de demanda como de oferta.

Fortalecimiento del precio de los productos básicos. Primer trimestre 2018

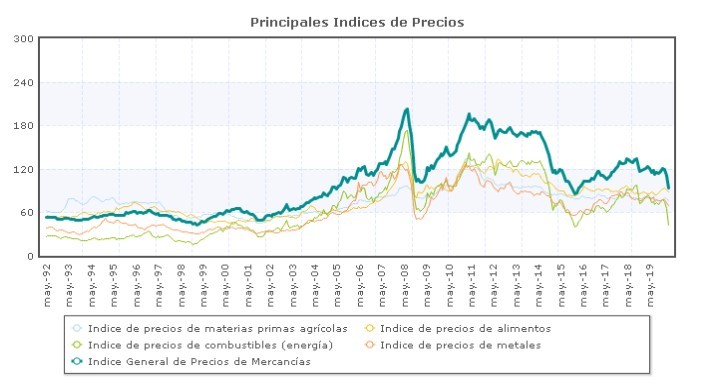

Si consideramos la evolución de los precios de las materias primas agrícolas, de la energía, de las mercancías y de los metales, vemos un desarrollo simultáneo y un comportamiento de la curva en descenso de todos los valores.

Principal índice de precios

La inestabilidad de los commodities a nivel global, junto al índice general de precios y fundamentalmente de los metales y su vinculación con los valores de la energía, se encuentran en alguna de las coordenadas con el precio internacional del petróleo en sus dos versiones más importantes, el WTI y el Brent, aunque la importancia del gas y el petróleo ruso, el llamado Urals de Asia Central solidifica una tendencia, que hoy, por la incidencia del Covid 19 y la caída de la demanda mundial, vuelven a desequilibrar el precio global. La dinámica de la pandemia de covid19 ha desnudado una crisis que venía mostrándose en las variaciones, muy marcadas, de los precios de los commodities globales.

Aportes:

1- https://www.infobae.com/

2- https://www.msn.com

3-Geoestrategia del petróleo: Un factor de riesgo. Martin Ortega Carcelén. Real Instituto El Cano. 2013

4- www.indexmundi.com